浦田です。

今回は「株式会社プレジャー」が運営しているとされる「スポットオン」という案件を検証します。

会社実態・ウェブサイト

まず、「株式会社プレジャー」の公式ホームページが、公開検索で確認できませんでした。

しかし、複数の副業検証系サイトは、スポットオン/スポットワークを“株式会社プレジャー”運営と断定しており、特定商取引法の表記として以下のような情報を示しているものがあります:

- 販売事業者名:株式会社プレジャー

- 運営責任者:天野裕

- 所在地:東京都新宿区早稲田鶴巻町574-22 MBS江戸川橋ビル3F

- 電話番号:03-5050-1552

- メール:info@pleasure.ltd

- ところが、これらはあくまで“特商法表記”とされている情報を転載しているものに過ぎず、本人確認できる信頼性の高い情報(多年度の決算、取引実績、公式サイトでの事業紹介等)は見つかりません。

ここに記載されているメールアドレスのドメインでWebサイトを検索すると、コーポレートサイトが確認できました。(https://pleasure.ltd/)

法人の事実確認(登記・所在地・連絡先)

- 国税庁データ等から法人(法人番号 5030001164101)として登記されていることが確認できます(設立:令和6年12月/所在地表示あり)。

- 公式と思われるコーポレートサイトが稼働しており、業務内容として「WEBマーケティング、クリエイター支援、コンテンツ事業」等を掲げています。所在地・電話番号もサイトに一致。

- スポットオン系の広告や特商法表記では、運営者名(例:運営責任者「天野 裕」)・所在地・メール(info@pleasure.ltd)・電話番号が明記されており、特商法の表記自体は存在します。

「過去の契約トラブル/行政処分歴」について

- 登記情報をまとめた公開データには 『掲載中の法令違反/処分情報は無し』 と記載があり、公的な行政処分や(消費者庁が個別に名指しした)注意喚起の公表は見つかりませんでした。つまり現時点で公的な処分記録は確認できないという状況です。

- 一方で、スポットオン(Spot-On/Spotwork)に関しては複数の独立系ブログ・レビューサイトが「広告と実態が異なる」「教材や高額サポートへ誘導される」「実績不明瞭」といった検証記事や注意喚起を出しており、利用者側でのトラブルや不満の報告が相次いでいます。これらは行政の処分とは別に消費者相談レベルで多数の警戒報告が出ている点として重視すべきです。

- なお、現在問題となっている「画像をタップするだけで稼げる」等の“タスク副業”型スキーム自体は、消費者庁や国民生活センターが類型として注意喚起している分野とほぼ同一の手口(最初は小額教材→段階的に高額なサポート購入へ誘導)に合致します。公的注意喚起の事例を参考にすべきです。

私見(「業務内容の乖離」について)

- pleasure.ltd の**表向き事業(WEBマーケ/クリエイター支援)と、スポットオン広告の「画像をタップで日給3万円」**といううたい文句は、見た目には大きなギャップがあります。とはいえ「クリエイター支援」「ライバー支援」等の文言は、実態としてライバースカウトや配信者支援のような業務を含める余地があり、その意味ではスポットオンが「ライバースカウト(配信者誘致)」手法を隠れ蓑にしている可能性は説明が付きます。つまり「事業カテゴリとして完全に矛盾する」とまでは言えないが、広告表現が誤解を招く(意図的に簡易に見せて誘導している)点が問題です。

- 加えて、法人は設立が新しく実績が乏しい(登記が令和6年末)点、所在地が小規模オフィス/レンタル区画である点、短期間で住所変更がある報告がある点も、慎重姿勢を推奨する理由です。

次に「スポットオン」案件の内容について検証します。

宣伝文句と提示されている収益モデルの矛盾

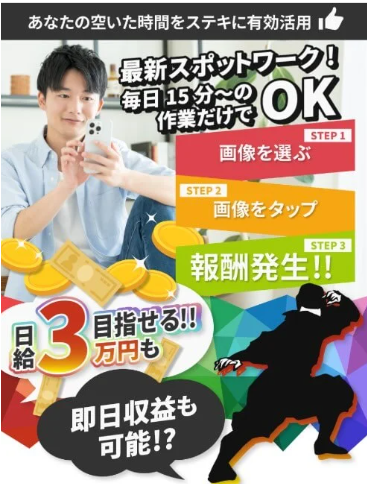

「スポットオン/スポットワーク」の宣伝文句(複数サイトで引用されているもの)には、以下のような主張が目立ちます:

- 毎日15分程度の作業で収益化可能

- 画像を選んでタップするだけで報酬

- 日給3万円を目指せる

- 現金3万円プレゼントキャンペーン付き

しかし、これらの主張は、経済合理性・実現性の観点で非常に疑問を残します。

- 短時間・単純作業で高収益という不整合性

たとえば「15分で日給3万円」を実現するには、時給換算で12万円/時相当になってしまいます。これは、一般的な副業の報酬水準と比べてあまりにも異常であり、普通であれば誰もが疑問を抱くべき水準です。「そんな単純作業で高額」とうたう案件は、過去の副業詐欺の典型パターンと重なります。 - 作業の実態が不透明

「画像をタップするだけ」と言われているものの、なぜそれで収益が発生するのか(広告クリック報酬、広告主とのマッチング、閲覧課金、データ販売など)が具体的に説明されている例は見つかりません。宣伝文句は華やかですが、根拠となるモデルが示されていない点で説得力を欠きます。 - キャンペーンやプレゼントの条件のブラックボックス性

「現金3万円プレゼント」などの文言があるものの、実際に受け取るためには「30日以内15万円以上の確定収益を達成する」などの極めて厳しい条件が付帯している例も報告されており、実質的にはプレゼント自体が受け取れない可能性が高いという指摘があります。

こうした矛盾、あるいは“言葉だけの高収益保証”という構造は、いわゆる「甘い見せかけ」によって参加者を引きつけ、後段で費用・契約へ誘導する典型的な手法と重なって見えます。

実際の体験・口コミ・誘導の実態報告

各種副業検証ブログ・掲示板で報告されている内容を整理すると、以下のような実態が散見されます。

- 登録段階では名前・電話番号・LINE の追加を求める誘導

- 登録後、すぐに無料サポートガイド(1,980円など)を購入させようとする誘導

- さらに進めると、高額なサポート契約(20万円〜200万円という提示例もあり)を勧誘されるパターン

- 実際の作業としては「ライバー募集・スカウト」型の勧誘・斡旋業務であったという報告

- 稼げない、支払った費用が回収できなかったというネガティブな口コミ多数

- 稼げたというポジティブな口コミは、宣伝・アフィリエイト目的のものが多く、信憑性に疑問を持たれている

- 登記上の所在地・電話番号が記載されていても、実際に事務所が確認できない、また法人設立が最近で実績が少ないという指摘

これらの報告を総合すると、参加者の多くは“入口段階での軽微な支出”や“高額なオプション契約”を負わされつつ、実際に安定して稼げる収益を得られないケースが多いようです。

特に問題なのは、「高額プラン勧誘」への誘いを早期に行う手法と、稼働モデルの説明を曖昧にしたまま費用契約を進めようとする構造が複数報告されている点です。これは、典型的な“副業商材詐欺”や“高額セミナー商法”と構造的に類似している可能性があります。

“副業基盤”として見たときのリスクと限界

上記を踏まえて、「スポットオン」が副業活動の基盤となりうるかを、以下の観点で批判的に評価します。

信頼性・持続可能性の観点

- 会社実態が不透明であり、運営母体の信用度が低い

- 宣伝モデルと実態の乖離が大きく、持続可能な収益構造として機能する可能性が低い

- 参加者を常に新規誘導しなければ維持できない構造になっている疑い

これらを考えると、長期的に安定した副業の基盤として頼るには非常に危ういです。初期参加者がコスト回収できなかったり、途中で脱落する人が多数出る構造では、持続できません。

コスト対リスク比

- 入会時にガイド料などの初期費用が発生する可能性

- 高額サポート契約を結ばされるリスク

- 個人情報流出や勧誘被害へのリスク

- 契約解除・返金の実効性が疑われるケースが報告されている

こうしたコスト・リスクを考えると、もし最初に支出を強いられたり契約をした場合、実質的な期待リターンは非常に低いと見るべきです。

スキルアップ・拡張性の観点

健全な副業として長く続けるなら、ある程度のノウハウ(マーケティング、営業、スキル、信頼性構築など)が蓄積できることが望まれます。しかし、スポットオンの構造では「画像タップ」「ライバー勧誘」など、限られた(あるいは断片的な)作業しか想定されておらず、参加者が自らの力で成長していける余地がほとんどないように思われます。

加えて、運営側が主導する高額契約への誘導型の構造であれば、参加者の主体性が奪われ、依存型の構造になりやすく、健全な副業とは言い難い。

総括と助言:慎重判断と代替案の模索を

まとめますと、スポットオン(またはスポットワーク)という案件は、以下の点で副業として基盤に据えるには極めてリスクが高いと評価せざるをえません:

- 運営会社・事業実態の透明性が極めて乏しい

- 宣伝と実態との乖離が大きく、収益構造の説明が曖昧

- 登録誘導 → 初期費用 → 高額契約勧誘、という段階的な誘導構造が報告されている

- 利用者・検証者から「稼げない」「支出に見合わない」というネガティブな体験が多く報告されている

- 安定性・拡張性・スキル向上余地という点で弱く、長期の副業基盤には適さない

とはいえ、「詐欺であることが法律上確定している」と断言できる証拠は、現時点では確認できていません。しかし、「副業を探している人を惹きつけつつ、後段で高額契約に誘導する構造になっている可能性」は十分高いと思われます。

あなたがこのような案件を検討する際には、以下のような基準で見極めを行うべきです:

- 収益モデル(なぜその作業で利益が出るのか)の説明が論理的か

- 初期費用・継続費用の有無、それに対する返金保証・契約解除手続きの明確さ

- 運営会社の実績、法人登記・決算書・業務紹介の公開の有無

- 利用者・第三者の実体験の報告、ポジティブ評価とネガティブ評価の整合性

- 契約誘導プロセスが過度にステップを踏むもの(無料 → 安価 → 高額)かどうか

それでも、「スポットオン」をやってみようと思われるのなら、以下の事項を実施ことをお勧めします。

実務的な確認手順(もし関与・追加調査するなら)

- 登記事項証明書(謄本)を法務局で取得して代表者、資本金、設立日を公式に確認する(偽名かどうかの確認も可能)。法人番号ポータルサイト

- 会社名義の銀行口座かどうかを確認(個人名口座は要注意)。

- 契約前に書面(契約書)と明確な返金条件を要求する。口頭だけで進めない。

- 既に金銭トラブルが発生している場合は消費生活センター(188)や警察(詐欺の疑い)に相談。公的注意喚起事例も参照して相談先を使うべき。消費者庁

あるいは下記を参考にして、もっと安全な副業を検討してみることもお勧めします。

安全に始められる(現実的な)代替副業案(即実行可能・低リスク)

以下はプラットフォーム経由で実績やレビューが確認でき、初期投資が小さくプラットフォームが支払い仲介をするため比較的安全です(各公式ページ参照):

- クラウドワークス(CrowdWorks):ライティング、データ入力、制作など。案件数多く支払いでプラットフォーム仲介あり。

- ランサーズ(Lancers):デザイン・開発・ライティング系。評価システムで発注者の信頼度が見える。

- ココナラ(Coconala):スキル販売(相談、デザイン、語学など)。初期費用ほぼ不要。

- ストアカ(StreetAcademy):あなたのスキルを講座化して販売。教えることで副収入化。

(各々メリット・デメリットはありますが、「高額先払い教材」や「華々しい一発報酬」を最初に提示する案件は避けるのが鉄則です。)

最後に(簡潔な注意)

- 法人の実在性は確認できた(サイト・登記・特商法表記が一致)が、広告の誇大・誘導性が問題です。公的制裁がないからといって安全とは限りません。消費者庁が注意する類型に当てはまるため、慎重に。

コメント